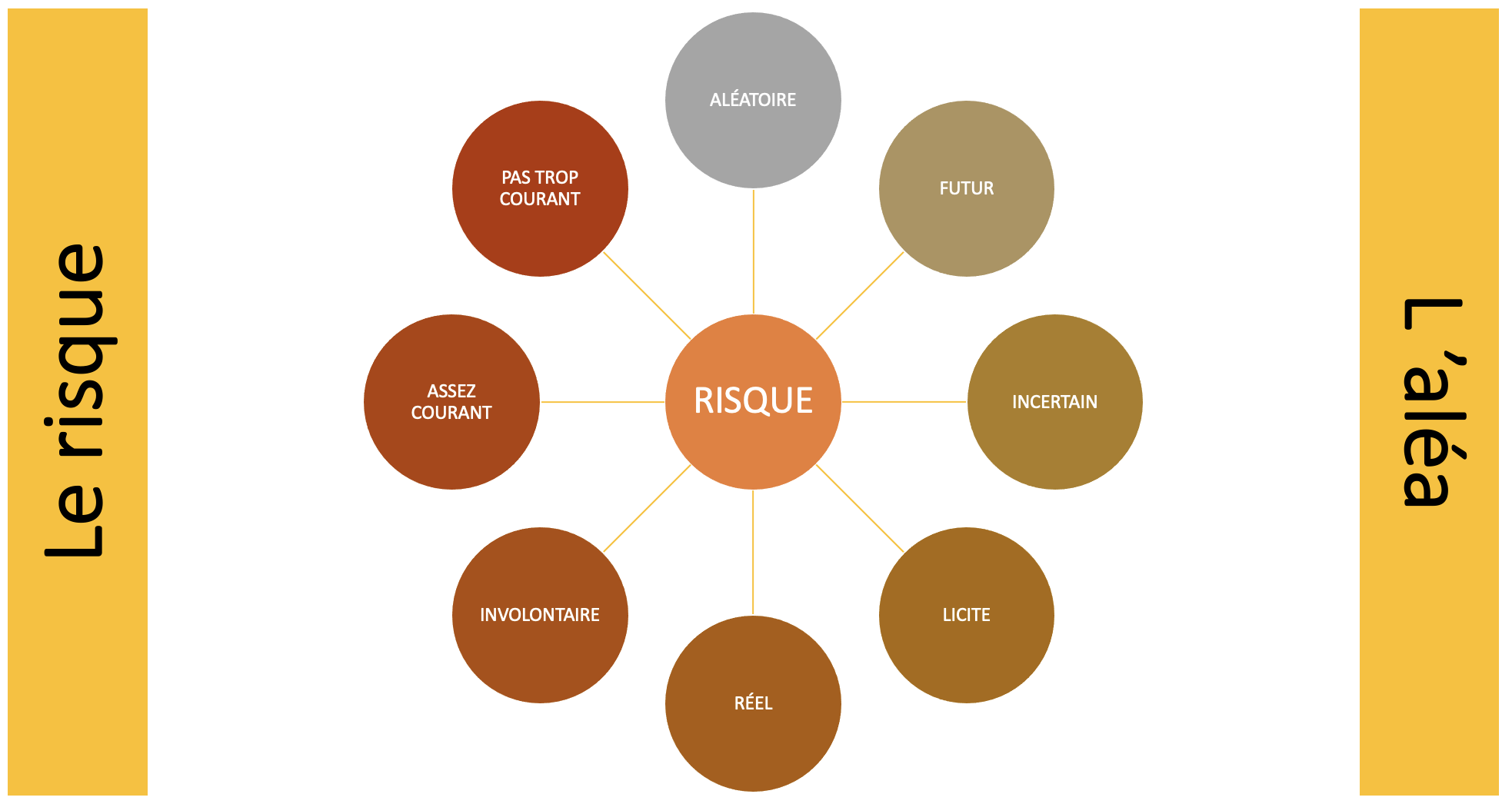

L'assurance est un mécanisme qui permet de protéger les individus et les entreprises contre les risques financiers liés à des événements imprévus. En échange d'une prime, l'assuré reçoit une couverture pour des pertes potentielles, comme des accidents, des maladies ou des dommages matériels. Les principes fondamentaux incluent la mutualisation des risques, où les cotisations des assurés sont utilisées pour indemniser ceux qui subissent des sinistres, et le principe d'aléa, qui repose sur l'incertitude des événements futurs. Ce système contribue à la sécurité financière et à la stabilité économique.

- Enseignant: Jean Philippe CORRÉ

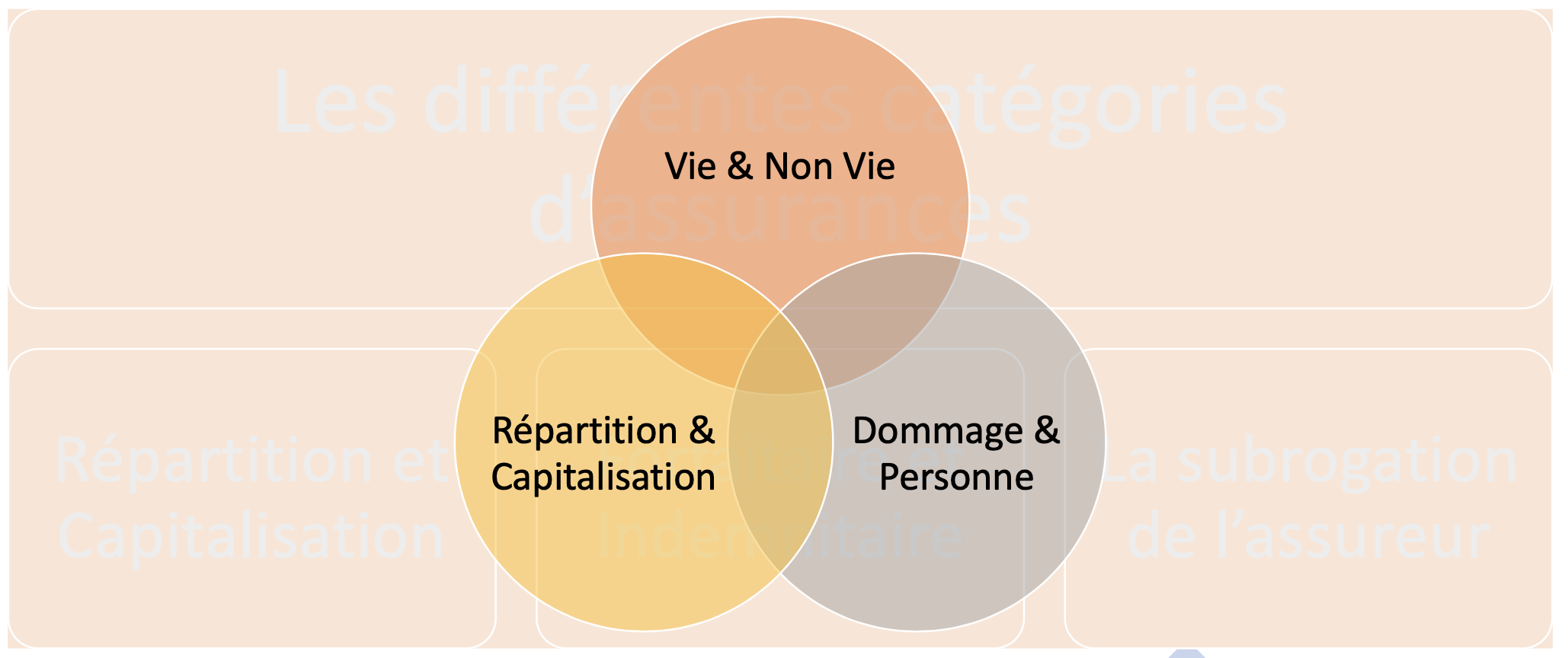

Les directives européennes distinguent deux grands types d'assurance : "VIE" et "NON VIE" Un assureur ne peut commercialiser les assurances vie et non vie dans la même structure. Il s’agit du principe de spécialisation de l’ACPR. Soit il est assureur non-vie ou soit il est assureur vie.

Quel que soit le type de police d'assurance, la prime, le sinistre et la prestation sont les trois éléments les plus importants dans un contrat d'assurance. La loi stipule qu'ils doivent y figurer clairement, sous peine de nullité du contrat. Et une règle fondamentale s'impose : La mutualisation

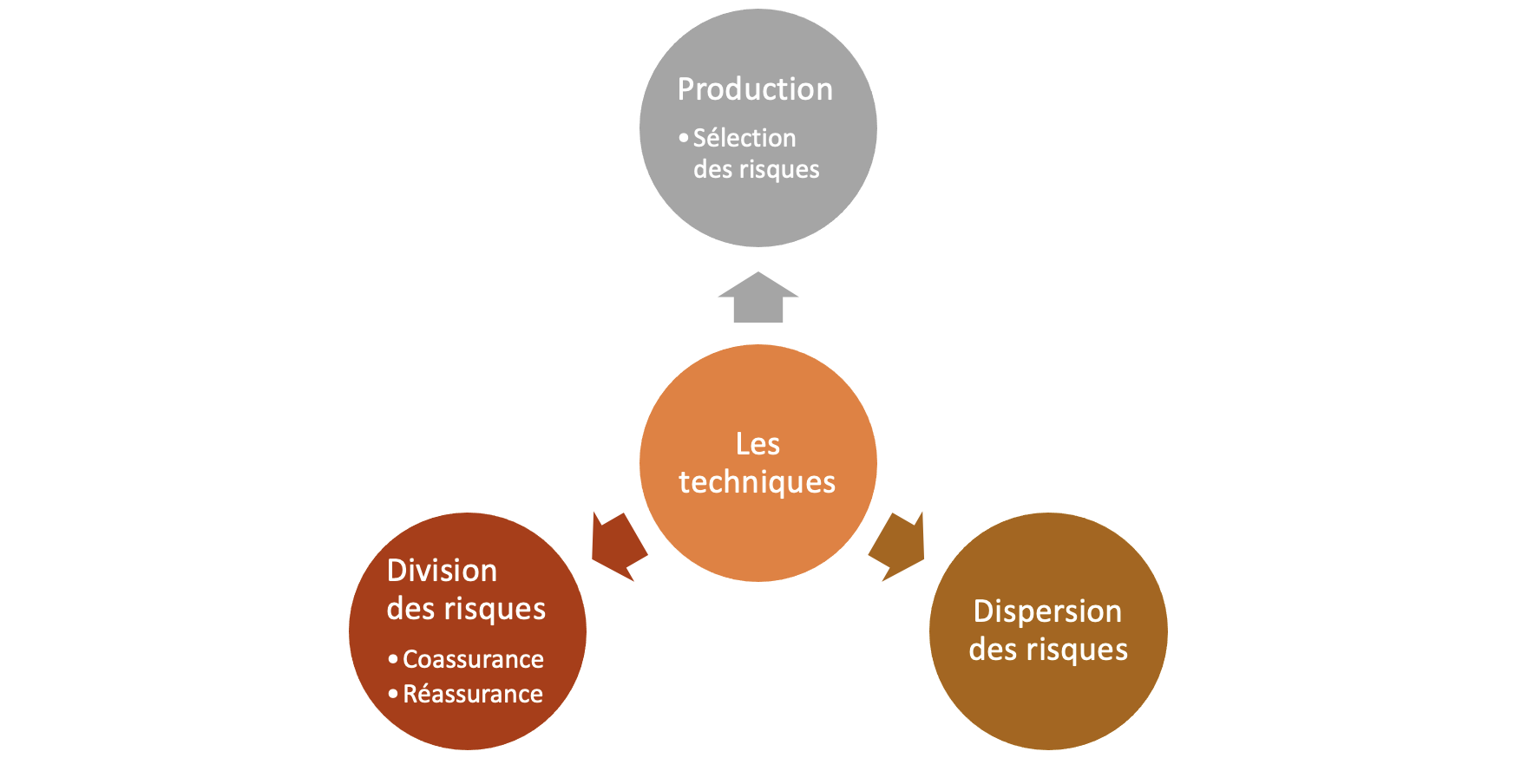

Pour que l’ensemble du dispositif d'assurance ne soit pas mis en péril, les risques intégrés à la mutualité doivent être obligatoirement soumise à quatre grandes règles techniques fondamentales.